Clôture

La page Clôture est une page vous permettant de clôturer un exercice.

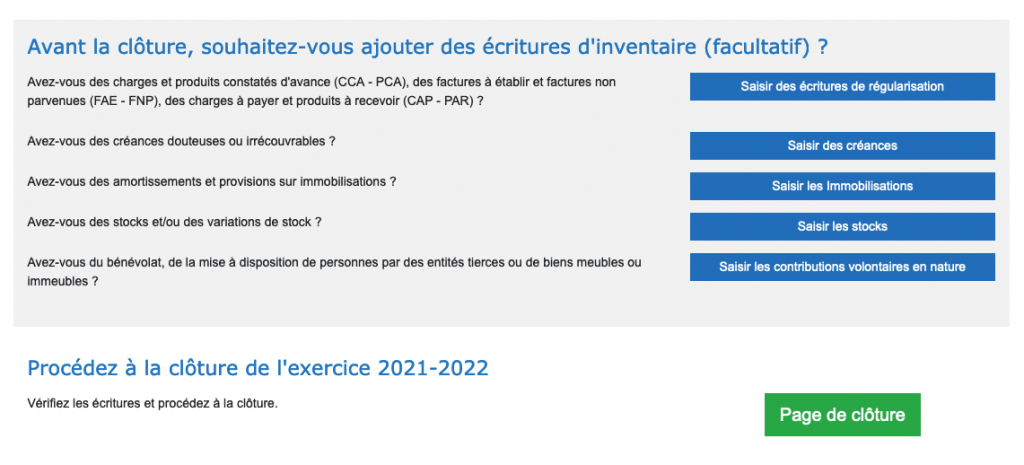

Écritures d’inventaire

Au moment de la clôture de votre exercice, vous avez la possibilité de renseigner un certain nombre d’écritures d’inventaire, afin d’avoir une vision fiable de ce qui s’est passé durant l’exercice :

Écritures de régularisations : Les écritures de régularisations sont là pour ajuster le solde de certains postes du plan comptable. Comme toute écriture, une écriture de régularisations doit comporter au minimum un débit et un crédit et doit être équilibrée.

Créances douteuses et irrécouvrable : Une créance douteuse est une créance possédée à l’encontre d’un client dont la solvabilité est douteuse ou avec lequel il y a un litige. Si la créance douteuse ne peut être récupérée, elle devient alors une créance irrécouvrable.

Stocks : Les stocks sont les biens destinés à être vendus ou consommés dans le cadre de l’activité de l’association.

Contributions volontaires en nature : Les contributions volontaires sont les travaux, biens ou services qu’une personne physique ou morale apporte gratuitement à l’association.

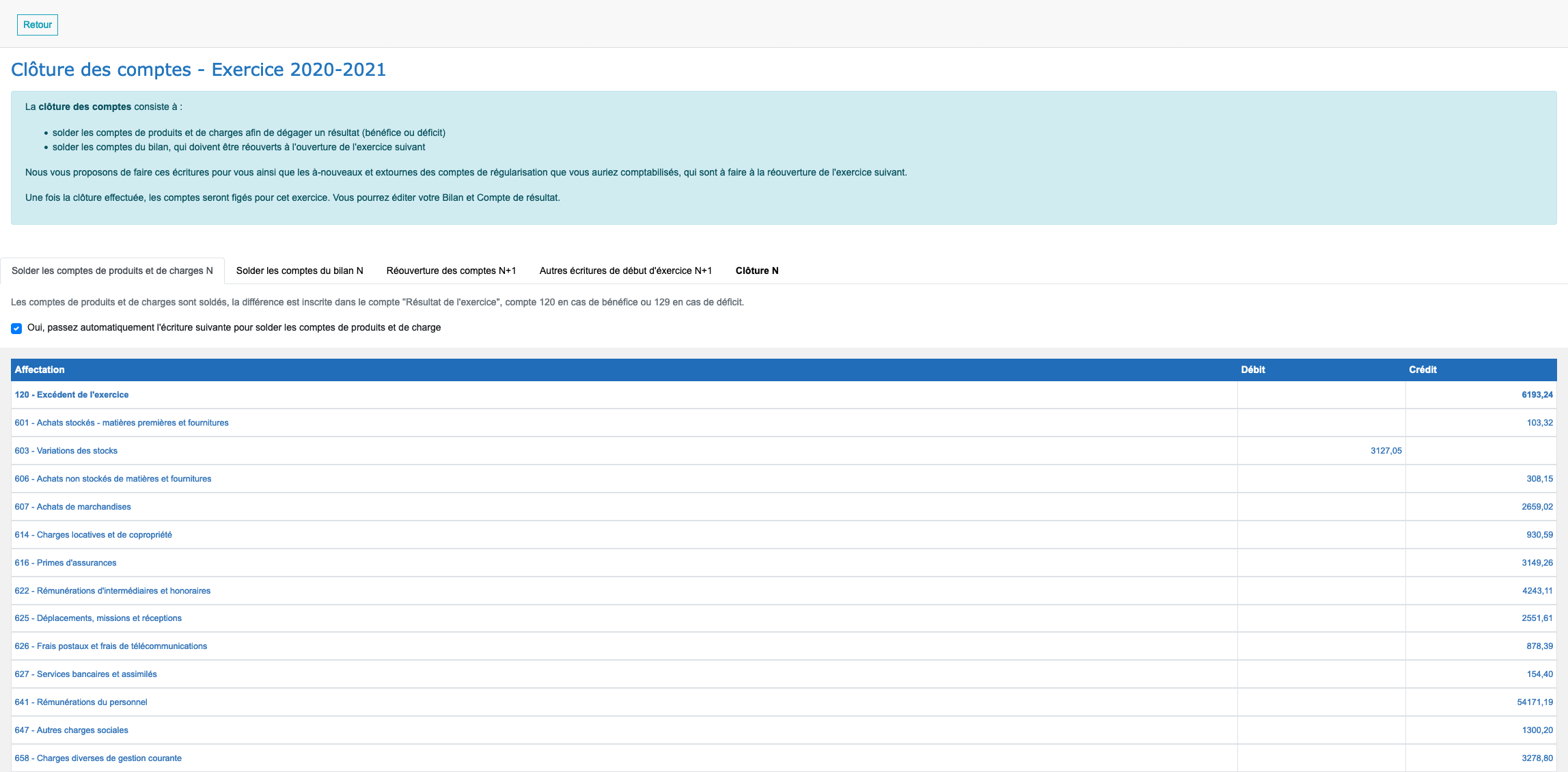

Clôture de l’exercice

Lors de la clôture d’un exercice, vous devez solder vos comptes de produits, de charges et de bilan. Afin de vous aider dans ces opérations, la page de clôture affiche différents onglets vous permettant de vérifier et valider ces différentes étapes.